土地の評価額を調べるときによく耳にする「路線価(ろせんか)」。

相続税や贈与税を計算する際の基準として使われる重要な指標ですが、実際にどんな意味があるのか、どうやって調べればいいのか分かりにくいですよね。

この記事では、「路線価とは?」から「誰が決めるのか」「見方」「倍率表の使い方」まで、初心者にも分かりやすく解説します。

路線価とは?

「路線価」とは、道路(路線)に面する土地1㎡あたりの価格のことです。

国税庁が毎年公表しており、主に相続税や贈与税を計算するための基準価格として使われます。

たとえば、ある道路に「350」と表示されていれば、それは「1㎡あたり35万円」の価値を示します。この数値を基に、所有している土地の広さや形状などを考慮して税金を算出します。

似た言葉に「公示地価」や「固定資産税評価額」などがありますが、それぞれの用途は異なります。

| 名称 | 主な用途 | 決める機関 | 評価時点 |

|---|---|---|---|

| 公示地価 | 一般の土地取引の目安 | 国土交通省 | 1月1日現在 |

| 路線価 | 相続税・贈与税の算出基準 | 国税庁 | 1月1日現在 |

| 固定資産税評価額 | 固定資産税・都市計画税の基準 | 市町村 | 1月1日現在 |

つまり、路線価は「税金を徴収するための土地価格」と覚えておくと分かりやすいでしょう。

路線価は誰が決めるの?

路線価を決めているのは国税庁です。

全国の主要道路ごとに、1㎡あたりの価格を毎年算出して公表します。

この路線価は、実際の不動産取引価格(=実勢価格)や公示地価などを参考にして決定されます。

目安として、公示地価のおよそ8割(80%程度)に設定されています。

たとえば、公示地価が1㎡あたり50万円なら、その場所の路線価はおおむね40万円前後になります。

路線価はいつ決まるの?

路線価は、毎年7月上旬に国税庁が公表します。

ただし、評価の基準日はその年の1月1日現在です。

つまり、たとえば「令和7年分の路線価」は「令和7年1月1日時点の土地の評価」を7月に発表する、という形になります。

過去の路線価データも国税庁の公式サイトで公開されているので、相続や贈与の参考にする際は過去の年分を確認することも可能です。

路線価の見方をわかりやすく解説!

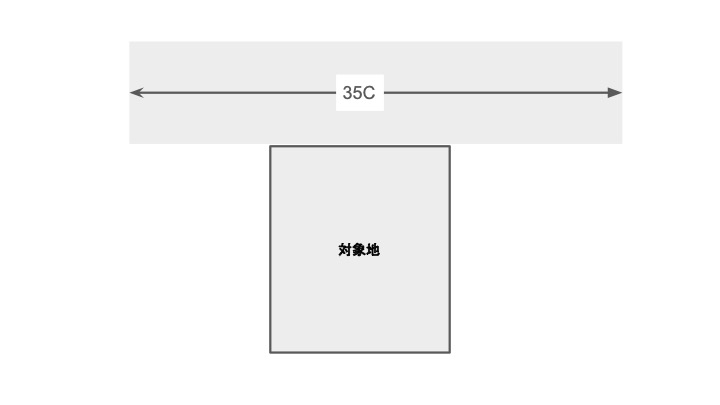

路線価は「路線価図」と呼ばれる地図上に表示されます。

地図上の道路ごとに数字が記載されており、たとえば「35C」といった形で表記されます。

単純なイメージは以下の通りです。

数字の意味

「35」=その道路に面した土地1㎡あたりの価格(単位は千円)

つまり「35」なら1㎡=3.5万円という意味です。

アルファベットの意味

「C」などのアルファベットは借地権の価値を表すもので、借地権割合と呼ばれます。借地権割合とアルファベットの関係は以下の通りです。

| 表記 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

借地権割合は借地権の価格を示すもので、例えば路線価「35C」の場合、土地の価格は3.5万円、借地権の価格は2.45万円となります。

実際の取引額(実勢価格)との違い

よくある誤解として、「路線価=土地の値段」と思われがちですが、実は違います。

路線価は税金計算用の基準値であり、実際の取引価格(実勢価格)とは異なります。

一般的に

路線価 ≒ 公示地価の約80%

公示地価 ≒ 実勢価格の約90〜100%

という関係があるため、

実勢価格は路線価の約1.0〜1.3倍程度になるのが一般的です。

この差は、地形・交通の便・周辺環境などの個別事情によっても変わります。

したがって、相続税評価と実際の売却価格が一致しないのは当然のことです。

路線価は全国どこでもあるわけではない

路線価は、全国すべての道路に設定されているわけではありません。

主に都市部や人口の多い地域を中心に設定されており、

地方の農村部や山間部などでは、路線価が存在しないケースもあります。

そのような場合は、代わりに「倍率方式」で評価を行います。

倍率表とは?その見方を解説

路線価が設定されていない地域では、「倍率表(ばいりつひょう)」を使って土地を評価します。

倍率表とは、固定資産税評価額に一定の倍率を掛けて相続税評価額を求めるための表です。

固定資産税評価額は固定資産税を課税する際に、市町村が不動産に対して決定する価格です。固定資産税の課税明細に土地・建物の固定資産税評価額が記載されていますので確認してみましょう。

計算式は次のとおりです。

相続税評価額 = 固定資産税評価額 × 評価倍率

たとえば、固定資産税評価額が1,000万円で倍率が「1.1倍」であれば、

相続税評価額は「1,100万円」となります。

倍率は、都道府県・市町村・地区ごとに定められており、

国税庁の「財産評価基準書(倍率表)」ページから無料で確認できます。

倍率表の使い方のポイントは次の2つです。

- 「土地(宅地・田・畑・山林など)」と「建物(家屋)」は倍率が異なる

- 毎年更新されるため、評価年度を必ず確認する

まとめ|路線価を理解すれば、土地の税金の基準が見えてくる

路線価は、土地の「税金の基準価格」を示す大切な指標です。

誰でも国税庁のサイトで無料で確認でき、相続税や贈与税の申告に欠かせません。

ポイントをまとめると次の通りです。

- 路線価は「国税庁」が毎年7月に公表する

- 評価基準日は「1月1日現在」

- 税金計算用の価格であり、実際の取引価格とは異なる

- 全国すべてにあるわけではなく、ない地域は「倍率表」で評価する

もし自分や家族が土地を相続する予定がある場合は、

事前に路線価や倍率表を確認しておくことで、納税額の目安をつかむことができます。

コメント