はじめに

不動産を所有していれば、毎年必ず支払うことになる「固定資産税」。

しかし、

「そもそも固定資産税って何?」

「路線価ってどこを見るの?」

「評価額と実際の取引価格はどう違うの?」

と疑問を持つ方も多いはずです。

この記事では、固定資産税の仕組みから評価額の決まり方、路線価の読み方まで 初心者にも分かりやすく 解説します。

固定資産税とは?

固定資産税とは、土地・建物・償却資産を所有している人が毎年支払う地方税です。

不動産を持っているだけで課税されるため、「保有税」と呼ばれることもあります。

課税対象となるのは以下の3つです。

- 土地(宅地・田畑・山林など)

- 建物(住宅・店舗・倉庫など)

- 償却資産(塀・看板・設備機器・パソコンなど)

一般的な住宅を所有している場合は、土地と建物の固定資産税を毎年支払うことになります。

固定資産税は誰が決める?

固定資産税は 市区町村(23区は東京都)が課税主体 です。

市区町村が決めるもの

- 固定資産税評価額(税額のもと)

- 税額(標準税率1.4%で計算)

- 課税対象の確認

- 納税通知書の発行

評価の基準となる「評価基準」や「評価制度」は国が定めていますが、

実際の評価額の決定や税額の計算は自治体が行っています。

固定資産税はいつ決まる?

固定資産税は、毎年1月1日時点の所有者に課税されます。

ポイント

- 1月1日現在で「登記上の所有者」=納税義務者

- 1月2日に売却しても、その年の税金は前所有者が全額負担

- 実務では売買時に「日割り計算で清算」するのが一般的(法律ではなく慣習)

評価額はいつ見直しされる?

固定資産税評価額は 3年に1度「評価替え」 が行われます。

この見直しにより、地価や建築費の動向が反映されます。

固定資産税はどのように決まる?【計算式】

固定資産税の計算式は非常にシンプルです。

【固定資産税の計算式】

固定資産税 = (固定資産税)課税標準額 × 1.4%(標準税率)

ここで重要になるのが「固定資産税課税標準額」です。

固定資産税課税標準額とは?

(固定資産税)課税標準額とは、固定資産税を計算するための基礎となる金額で、固定資産税評価額(自治体が決める評価額)をもとに算出されます。

もし自宅など不動産をお持ちの方は、毎年各市町村より送付される固定資産税課税明細に固定資産税課税標準額と固定資産税評価額が記載されていますので確認してみましょう。

固定資産税課税標準額の決まり方は以下の通りです。

建物の課税標準額

建物の場合、評価額 = 標準額となります。

評価額は市町村が査定し、価格決定します。後ほど詳しく説明しています。

土地の課税標準額

土地の場合、評価額=標準額とはなりません。

大きく分けて、宅地(住宅用地)とそれ以外の土地で課税標準額は異なります。

それぞれの場合の課税標準額を解説していきます。

土地(住宅用地)

住宅用地は個人の税負担を軽くするため、軽減措置がとられております。

住宅用地の大きさによって、軽減額が変わってきます。内容は以下の通りです。

| 固定資産税課税標準額 | 軽減措置 |

|---|---|

| 小規模住宅用地 (住宅用地で住宅1戸につき200㎡以下の部分) | 固定資産税評価額 ✕1/6 |

| 一般住宅用地 (住宅用地で住宅1戸につき200㎡超の部分) | 固定資産税評価額 ✕ 1/3 |

土地(住宅用地以外)

住宅用地以外の土地は以下の計算式に基づいて課税標準額が決まります。

【住宅用地以外の課税標準額の計算式】

課税標準額 = 土地の固定資産税評価額 × 負担水準

ちなみに負担水準は以下の計算に基づいて算出されますがほとんどの場合は70%となりますので、課税標準額=固定資産税評価額×70%となります。

【負担水準の課税標準額の計算式】

負担水準(%) = 前年度課税標準額 ÷ 当該年度の新評価額 × 100%

| 負担水準 | 負担調整措置 |

|---|---|

| 70%超 | 当該年度の評価額の70%相当額を課税標準として計算する |

| 60%以上70%以下 | 一律に前年度の税額が据え置かれる |

| 60%未満 | 前年度課税標準額に今年度評価額の5%を上乗せ |

固定資産税評価額の決まり方

上で説明した課税標準額の算出の元となる、評価額の決まり方を説明します。

建物の固定資産税評価額の決まり方

建物は「再建築価格方式」が採用されています。

「再建築価格方式」とは、同じ建物を今建てたらいくらかかるか?という「再建築価格」を基準に評価額を算出する方式です。

【建物評価の流れ】

- 構造(木造・鉄骨造・RC造)ごとの単価を確認

- 延べ床面積 × 再建築単価 = 再建築価格

- 築年数に応じた 経年減価 を控除

- 内装や設備のグレードを加点・減点

- 市区町村が最終的な評価額を決定

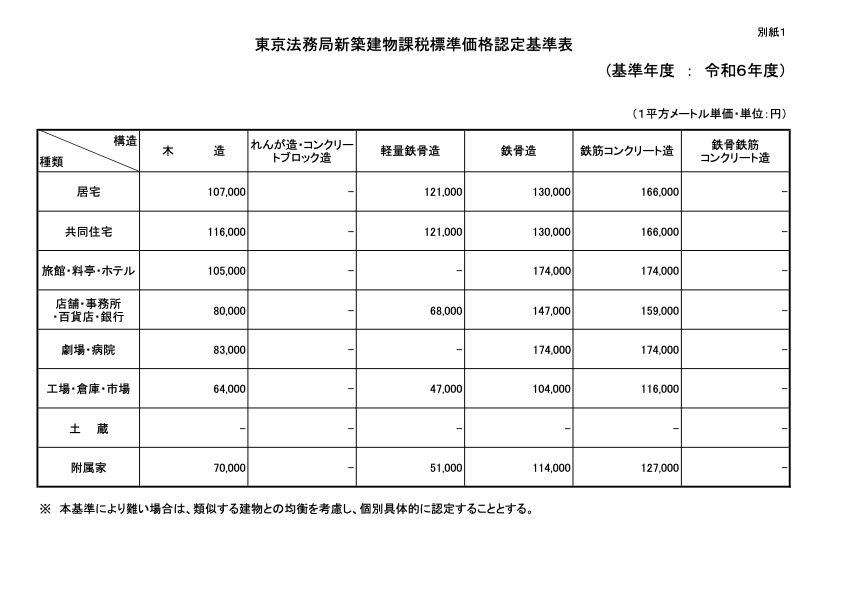

ちなみに、各行政は目安として、建物種別(=住宅や事務所など)や構造(=木造や鉄骨など)ごとに、評価額の1㎡あたりの金額を示しています。

○○県新築建物課税標準価格認定基準表で検索してみてください。

↓参考:(引用)東京法務局新築建物課税標準価格認定基準表↓

土地の固定資産税評価額の決まり方

課税標準額の算出に用いる土地の評価額は、「固定資産税評価額路線価」を基準に査定されます。

路線ごとに1㎡あたりの単価が定められており、土地の形状や奥行き、間口などをもとに補正を加えて評価額が算出されます。

↓参考:(引用)全国地価マップ↓

https://www.chikamap.jp/chikamap/Portal

路線価の見方は以下の通りです。

【路線価図の基本の読み方】

- 数字 … 1㎡あたりの価格

- アルファベット … 形状補正の記号

- 奥行補正 … 土地の奥行に応じた補正率

- 不整形地補正 … 三角地・旗竿地などで補正

実際の取引額(実勢価格)との違い

固定資産税評価額や路線価は、実際の売買価格とは大きく異なります。

主な違いの理由

- 固定資産税評価額は「税金の計算のための価格」

- 実勢価格は「買いたい人・売りたい人の需給で決まる価格」

- 評価額は時価の約70%程度

- 評価は3年ごとで、市場の変動をリアルタイムには反映しない

価格体系の比較(一般的な目安)

| 価格の種類 | 主な使い道 | 実勢価格に対する位置づけ |

|---|---|---|

| 実勢価格 | 実際の売買価格 | 基準(100%) |

| 固定資産税評価額 | 固定資産税計算 | 約70% |

こちらはあくまで目安であり、実需や地形によって大きく変わります。

まとめ

この記事では、固定資産税の基礎から評価額の仕組み、路線価の見方、実勢価格との違いまで解説しました。

固定資産税のポイントまとめ

- 実勢価格とは大きく異なる

- 固定資産税は市区町村が決定

- 毎年1月1日時点の所有者に課税

- 税額=評価額 × 1.4%

- 評価額は土地と建物で計算方法が異なる

- 路線価は市区町村の評価のためのもの

コメント